Convegno di studi: La crisi di impresa: nuove esigenze regolatorie?

6.6.2025

Convegno presso “La Casa e il Mare” mattinata (FG). La crisi di impresa: nuove esigenze regolatorie?

ulteriori info: sergio.cusmai@unifg.it

Carlo Cicala. La nuova finanza negli strumenti di regolazione della crisi

Intervento di Carlo Cicala al convegno “Il codice della crisi e il decreto correttivo: prime prassi applicative” del 15 Maggio 2025 presso l’Aula Magna del Palazzo di Giustizia “Emilio Alessandrini e Guido Galli” del Tribunale di Milano.

Alessandro Riccioni. La transazione fiscale e il cram down: quali prospettive?

Intervento di Alessandro Riccioni al convegno “Il codice della crisi e il decreto correttivo: prime prassi applicative” del 15 Maggio 2025 presso l’Aula Magna del Palazzo di Giustizia “Emilio Alessandrini e Guido Galli” del Tribunale di Milano.

Convegno di studi. Il codice della crisi e il decreto correttivo: prime prassi applicative

15.5.2025

Convegno presso il Palazzo di Giustizia di Milano. Il codice della crisi e il decreto correttivo.

ulteriori info e programma su: www.codicedellacrisimilano.com

Alessandro Riccioni. Il cram down fiscale negli accordi di ristrutturazione dei debiti.

Il 15 aprile 2025, presso l’Aula Avvocati della Corte di Cassazione, si è svolto il sesto – e ultimo – incontro del Corso di Alta Formazione per il Difensore Tributario organizzato dall’Ordine degli Avvocati di Roma.

Centro di discussione sono stati i profili tributari della gestione della crisi d’impresa, anche alla luce delle recenti riforme fiscali e della crisi d’impresa.

Sono intervenuti l’Avv. Paolo Voltaggio, che ha moderato l’incontro, la Prof.ssa Avv. Rossella Miceli, che ha introdotto la discussione e, quali relatori, l’Avv. Prof. Alessandro Riccioni, l’Avv. Giuseppina Ferrazzo, il Prof. Avv. Emanuele Mattei, il Prof. Avv. Guglielmo Fransoni, il Cons. Dott. Stanislao De Matteis, la Prof.ssa Avv. Paola Rossi e l’Avv. Andrea Spagnoli.

L’Avv. Prof. Alessandro Riccioni, che ha coordinato gli interventi dei relatori, ha approfondito il tema del Cram Down fiscale negli accordi di ristrutturazione dei debiti.

https://youtu.be/bOe-n79gxfE

Giuseppina Ferrazzo. Il trattamento dei crediti tributari nel concordato preventivo.

L’Avv. Giuseppina Ferrazzo è intervenuta in occasione del sesto – e ultimo – incontro del Corso di Alta Formazione per il Difensore Tributario, organizzato dall’Ordine degli Avvocati di Roma e tenutosi il 15 aprile 2025 presso l’Aula Avvocati della Corte di Cassazione.

Nel corso dell’incontro, coordinato e concluso dall’Avv. Prof. Alessandro Riccioni, l’Avv. Ferrazzo ha offerto un’approfondita riflessione sul tema del trattamento dei crediti tributari all’interno della procedura di concordato preventivo.

https://youtu.be/t4R6RfwWUbA

Alessandro Riccioni. Introduzione alla Transazione Fiscale

Intervenento nell’ottavo incontro del Corso di Alta formazione professionale sul Processo Tributario, tenutosi il 30 ottobre 2024 presso l’Auditorium della Cassa Forense, l’Avv. Prof. Alessandro Riccioni ha analizzato lo strumento della c.d. Transazione Fiscale, come disciplinato dal Codice della Crisi e dell’Insolvenza.

https://youtu.be/ujZg7_YF9Q0

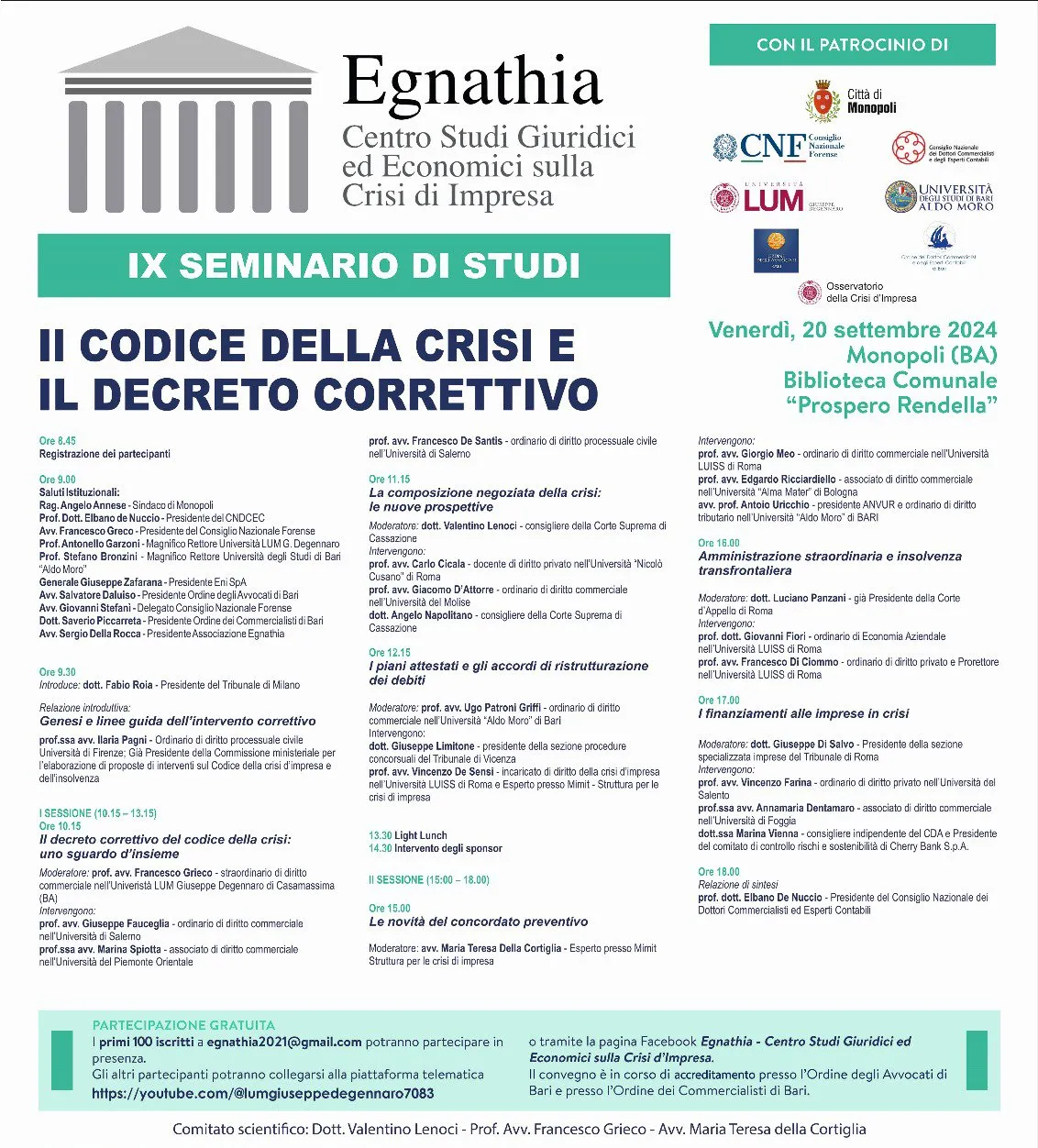

Carlo Cicala: Crisi d'impresa: la transazione fiscale entra nella composizione negoziata

Il D.lgs. 136 del 27.9.2024 introduce la possibilità di presentare la proposta di transazione fiscale anche nell'ambito della procedura di composizione negoziata della crisi di impresa.

Il 'correttivo 2024' al Codice della Crisi di impresa e dell'insolvenza, appena pubblicato, ha introdotto la possibilità di presentare la domanda di transazione fiscale già nella composizione negoziata della crisi d'impresa. Sono però previste limitazioni in merito ai tributi compresi e non è previsto il ricorso al giudice se manca il consenso del fisco (cram down)". È quanto afferma Carlo Cicala, avvocato e docente universitario, che ha più volte ricoperto il ruolo di esperto e di advisor in procedure di composizione negoziata in presenza di crediti fiscali, commentando il nuovo comma 2 bis dell'art. 23 del Codice della Crisi, introdotto dal D.lgs 136 del 2024 pubblicato sulla gazzetta ufficiale il 27.9.2024, il quale ha introdotto numerose modifiche al Codice della Crisi di Impresa e dell'Insolvenza (CCII). Fra le varie innovazioni, una delle più attese è certamente quella che consente di presentare la proposta di transazione fiscale già nell'ambito della composizione negoziata della crisi, salutata con favore dal presidente del Consiglio Nazionale dell'Ordine dei Commercialisti Elbano De Nuccio sin da quando, nei primi mesi di quest'anno, è stata diffusa la bozza del decreto correttivo.

Carlo Cicala, La nuova transazione fiscale nella composizione negoziata della crisi d’impresa

Carlo Cicala parla della nuova transazione fiscale, che ha fatto ingresso nella composizione negoziata della crisi di impresa con la pubblicazione del D.lgs. 136/2024 sulla Gazzetta Ufficiale del 27.9.2024.

L’intervento è svolto nell’ambito del Seminario di studi “Il Codice della Crisi e il decreto correttivo”, tenutosi a Monopoli il 20.9.2024, organizzato dall’Associazione Egnathia ed introdotto dal Dott. Fabio Roia, Presidente del Tribunale di Milano.

https://youtu.be/0dzNDpSNYYg?si=cJAtUbArl30yetTe

La relazione ha per oggetto le caratteristiche della nuova transazione fiscale prevista dall’art. 22 bis del CCII e in particolare:

- Introduzione della transazione fiscale: Con il nuovo articolo 23 comma 2-bis del CCI, la transazione fiscale è ora parte integrante della composizione negoziata. In passato, questa possibilità era stata annunciata ma poi ritirata. Il correttivo del 2024 consente ora all’imprenditore di proporre una transazione fiscale immediatamente dopo l’apertura della composizione negoziata, anche in casi di crisi o insolvenza.

- Caratteristiche della transazione fiscale:

- La proposta deve risultare più vantaggiosa per l’erario rispetto alla liquidazione giudiziale.

- È richiesta l’attestazione di un professionista indipendente sulla convenienza della proposta.

- La verifica da parte del giudice è puramente formale, senza possibilità di intervento dell’esperto nella transazione fiscale.

- Cram down: Non è previsto il cram down (imposizione forzata dell’accordo ai creditori dissenzienti) all’interno della composizione negoziata, ma può essere ottenuto tramite altri strumenti come l’accordo di ristrutturazione dei debiti o il concordato.

- Ambito di applicazione: La transazione fiscale copre i tributi erariali (inclusa l'IVA), ma sono esclusi i contributi previdenziali, assicurativi e i tributi locali, che invece possono beneficiare del cram down in altre procedure come il concordato o l’accordo di ristrutturazione.

- Problematiche precedenti: Prima del correttivo, la possibilità di presentare una domanda di transazione fiscale durante la composizione negoziata era dibattuta. Con la riforma, il problema persiste solo per i tributi non erariali. Tuttavia, tali domande possono comunque essere inserite nell'ambito di accordi di ristrutturazione o concordati.

- Il ruolo dell'esperto: Il correttivo menziona l’esperto solo marginalmente nella transazione fiscale. Tuttavia, viene evidenziata la sua importanza nelle altre fasi della composizione negoziata, dove deve garantire la buona riuscita delle trattative e vigilare sulle potenziali ripercussioni delle transazioni fiscali sui creditori di pari grado.

- Prospettive future e il cram down: Il correttivo ha limitato l’utilizzo del cram down fiscale, rendendolo più difficile da ottenere nell'accordo di ristrutturazione, con nuove soglie di soddisfazione per i creditori pubblici e altre limitazioni.

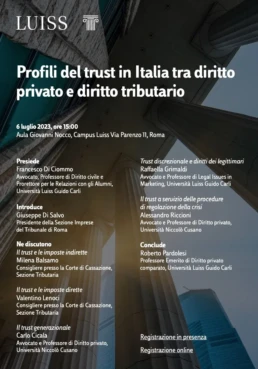

Alessandro Riccioni. Il trust a servizio delle procedure di regolazione della crisi

Intervento di Alessandro Riccioni alla conferenza “Profili del trust in Italia tra diritto privato e diritto tributario” presso l’Università Luiss “Guido Carli” del 6 Luglio 2023